![[Translate to Französisch:]](/assets/group/_processed_/b/5/csm_Teaser_Monthly_V2_034ed09a63.png "[Translate to Französisch:]")

Les critères ESG prennent une importance croissante sur le marché immobilier, notamment dans le domaine des immeubles de rendement. La demande de solutions immobilières durables à la fois attrayantes sur le plan écologique et économique est grandissante. Les projets immobiliers favorisant l’efficacité énergétique, tout en préservant les ressources et en proposant des lieux de vie sains, sont de plus en plus prisés. Les aspects sociaux tels que la promotion de l’intégration sociale et la création d’espaces de vie confortables pour la population prennent aussiune importance grandissante.

Le sujet de l’ESG est omniprésent également chez les investisseurs immobiliers. Ces derniers se voient contraints de respecter les objectifs climatiques 2030 et 2050 du Conseil fédéral suisse visant une réduction à long terme des gaz à effet de serre conformément à l’Accord de Paris sur le climat. Qui plus est, le législateur se considère comme une cheville ouvrière dans ce domaine. Abstraction faite des exigences réglementaires, d’autres acteurs du secteur immobilier et les investisseurs institutionnels exercent une pression croissante sur les sociétés immobilières, les incitant à adopter des critères ESG dans leur stratégie et leurs processus, et à développer et gérer leurs portefeuilles immobiliers en adéquation avec les normes ESG ou de manière climatiquement neutre.

Le besoin croissant des investisseurs institutionnels d’optimiser leurs portefeuilles en matière d’ESG a deux incidences sur leurs activités transactionnelles. D’une part, l’examen des objets proposés au regard des critères ESG devient plus important dans le processus de due diligence. Avec le concours de conseillers externes, les investisseurs ont développé leurs propres outils d’évaluation en matière d’ESG, à prendre désormais en compte dans le rapport de due diligence. En outre, la manière dont un éventuel achat affecte l’objectif de réduction déjà défini des vecteurs d’investissement et quelles mesures devraient être prises pour s’assurer que le nouvel objet contribue positivement à long terme à l’objectif en question font l’objet d’une simulation. Ces sujets sont également d’une importance capitale dans le processus d’acquisition au sein du groupe SFP et sont examinés sur la base d’un reporting distinct.

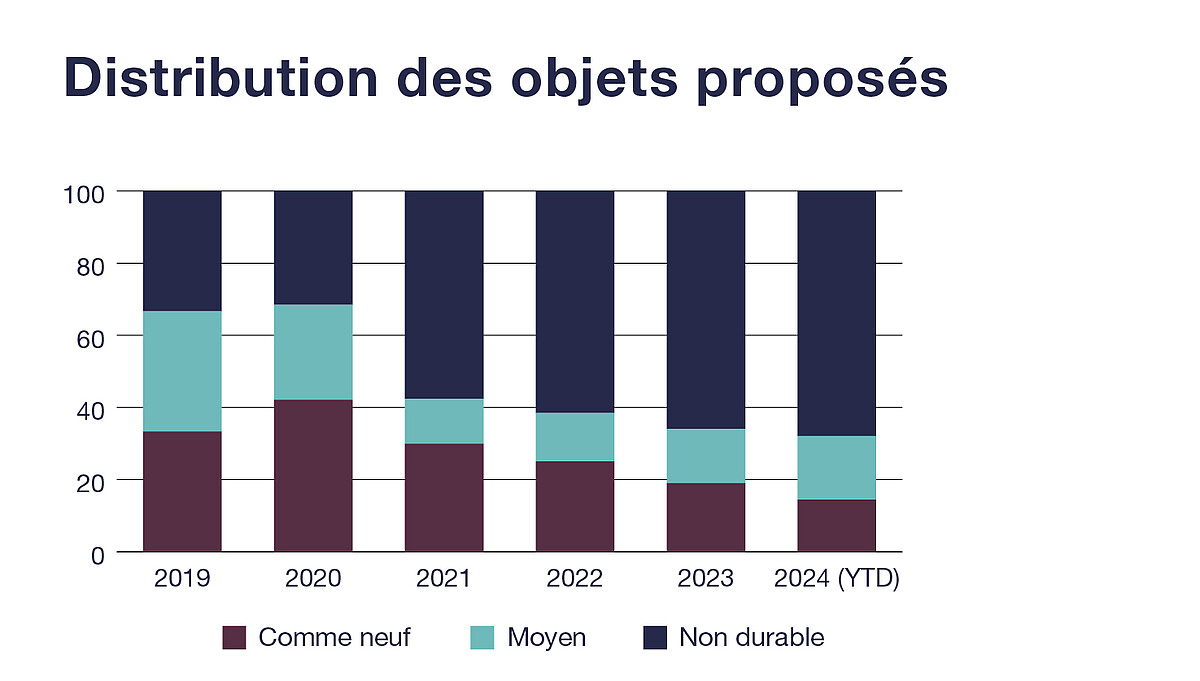

L’augmentation des ventes d’objets non durables constitue une autre conséquence. Au cours des dernières années, nous avons observé que la proportion d’objets non durables qui nous sont proposés n’a cessé d’augmenter.

Source : Swiss Finance & Property Group, 2024

Depuis 2021, la proportion d’objets non durables qui nous sont proposés représente plus de 50% du volume total offert. Dans le même temps, la proportion de biens immobiliers neufs a diminué, passant d’un pic de 42% en 2020 à seulement 19% en 2023. Pour 2024, nous prévoyons une nouvelle diminution de cette dernière rubrique.

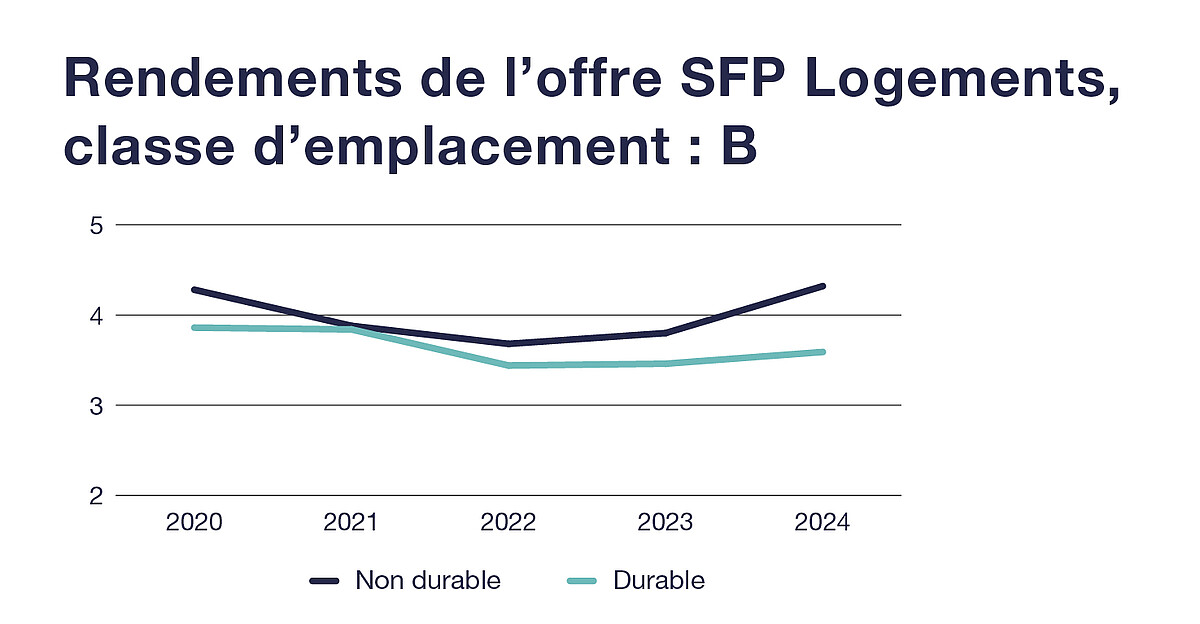

Ce recul dans l’offre de biens immobiliers neufs et donc durables, ainsi que l’attention portée par les investisseurs institutionnels lors de l’acquisition de ce genre de biens immobiliers, ont eu un impact sur les rendements de ces derniers dans les transactions que nous observons. Cette tendance a également influencé la demande, et partant, le rendement des biens immobiliers non durables.

Source : Swiss Finance & Property Group, 2024

Considérée de manière isolée, l’évolution de la demande devrait maintenant aboutir à un « green premium » pour les biens immobiliers durables, ou à un « brown discount » pour ceux qui sont non durables. Le revirement de tendance sur le front des taux a toutefois eu lieu en plein milieu de cette évolution en 2022, ce qui aurait théoriquement dû se répercuter par des prix en baisse pour tous les biens immobiliers. Cependant, sur la base de notre propre capacité de paiement et des transactions que nous observons, nous assistons à une stagnation de rendement des biens immobiliers durables et à une augmentation du rendement de ceux qui sont non durables. Nous constatons un net écart entre ces deux types d’objets, et donc un « brown discount » clairement perceptible.

Étant donné que les investisseurs institutionnels représentaient un groupe important d’acheteurs sur le marché immobilier jusqu’au revirement de tendance sur le front des taux, leur disparition, en particulier parmi les acquéreurs de biens immobiliers non durables, entraîne inévitablement un besoin d’ajustement dans la vente de ce genre de biens. Comme nous l’avons déjà évoqué, de nombreux investisseurs institutionnels envisagent de plus en plus de vendre entre-temps des biens immobiliers de moindre importance et plus anciens afin de pouvoir regrouper des ressources pour la rénovation de biens plus grands selon les critères ESG. Les investisseurs privés ont pu combler en partie cette brèche dans l’absorption de l’offre, mais nous constatons clairement une tout autre capacité de paiement, entre autres parce que les banques se concentrent également de plus en plus sur la durabilité des biens immobiliers qu’elles financent par le biais de prêts hypothécaires. Pour réussir dans la vente de ces biens immobiliers, il est essentiel de bien connaître ce groupe d’investisseurs et de pouvoir répondre aux besoins manifestés. Les procédures d’offres en deux étapes ont souvent un effet dissuasif sur ce genre d’investisseurs. Afin de pouvoir vendre des objets non durables dans le contexte de marché actuel à des prix attrayants et dans un laps de temps raisonnable, il est important d’offrir à ces investisseurs une certaine sécurité transactionnelle par le biais d’un groupe d’investisseurs limité. Par conséquent, la question se pose de savoir si le processus d’offres en deux étapes, presque inévitable ces dernières années, est encore le moyen le plus indiqué pour de tels objets.

C’est une évidence que le marché immobilier change radicalement en raison des exigences croissantes en matière de durabilité, renforcées par le revirement de tendance sur le front des taux. Afin de pouvoir tirer parti des opportunités en résultant, les investisseurs doivent maintenant s’adapter rapidement à l’évolution de la situation.

Auteurs